- 任意整理のデメリットは何ですか?

-

自己破産や民事再生も同じなのですが、任意整理を行うと信用情報機関に事故情報が登録(いわゆる「ブラックリストに載る」)されてしまいます。任意整理の登録期間は約5年間といわれていますので、その間にカードを新規発行することや、借入を行うことは難しくなります。しかし、いずれ返済が滞ってしまえば、結局ブラックリストに載ることは避けられませんので、過度に心配する必要はありません。

任意整理のほかのデメリットや、債務整理のデメリットについては、以下のページで詳しく解説しています。

任意整理のデメリット。何ができなくなる?家族にバレる?

債務整理とは?メリット・デメリットや借金を減らす4種類の手続を紹介

- 任意整理のメリットは何ですか?

-

任意整理のメリットは以下のとおりです。

- 利息がカットされる

- 原則3年間の分割払いになる

- 借金の元本を減額できる可能性がある

利息がカットされる

弁護士が将来発生する利息や遅延損害金のカットを交渉します。

将来発生する利息がカットされれば、借金の元本を返すだけでよくなりますので、利息を返すので精一杯だったころよりも、確実に借金が減っていくようになります。

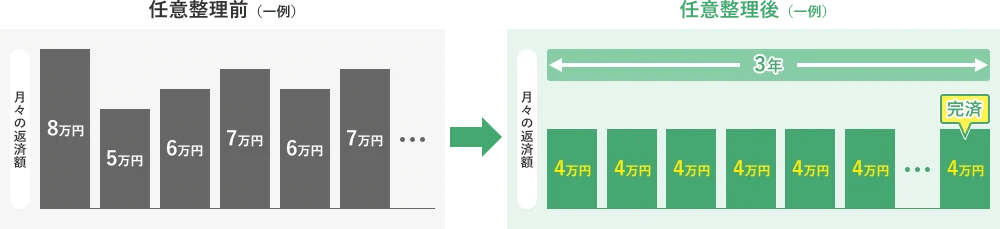

原則3年間の分割払いになる

任意整理の和解後は、原則3年(最長5年)の分割払いで返済していきます。

これによって、月々の返済額が一定になりますし、その返済額は無理のない金額が設定されています。

「利息を支払いたくないから、少しでも早く完済しなきゃ…」

そう考えて、月々の返済が大きな負担になっていた方も、ゆとりをもって返済できるようになります。

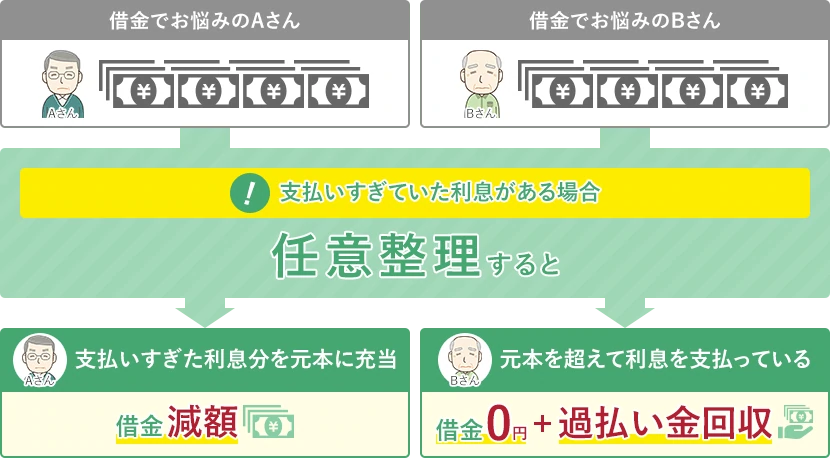

借金の元本を減額できる可能性がある

2010年6月17日以前に借入を開始した方は、利息を支払いすぎている可能性があります。

その場合、支払いすぎた利息分を元本に充当し、借金を減額することができます。なかには、元本を超えて支払いすぎているケースもあります(過払い金)。

「回収した過払い金をほかの返済に充てれば、借金の減額や完済をできることも珍しくありません。

まずはお気軽にご相談ください。

朝9:00 ~ 夜10:00・土日祝日も受付中

0120-818-121